這個要牽涉到的比較多,所以會建議先看過「房子怎麼給下一代比較好?」「房屋評定現值、土地公告現值」

首先我們來了解新舊制的差異,繼承因為是被動取得,所以政府給了一些優惠,若您繼承之前(上一代的取得時間)是105年12月31日之前的話亦適用舊制,當然若同時如果滿足新制的自用住宅優惠稅率的話也可以選擇新制(台財稅字第10404620870號)

當然如果上一代的取得時間已經過了105年1月1日的話當然就是直接房地合一了。

我們先不討論遺產稅繳了或是沒繳,分割繼承拋棄繼承有的沒的,這不在這次的討論範圍。

不管事新舊制,都會牽涉到一個利得跟成本的概念。

無償取得:

繼承雖然是非主動,但是政府會認為你白得一間房子。所以跟贈與一樣,你的成本就會變成「房屋評定現值」+「土地公告現值」,並依此來算利得跟課稅。

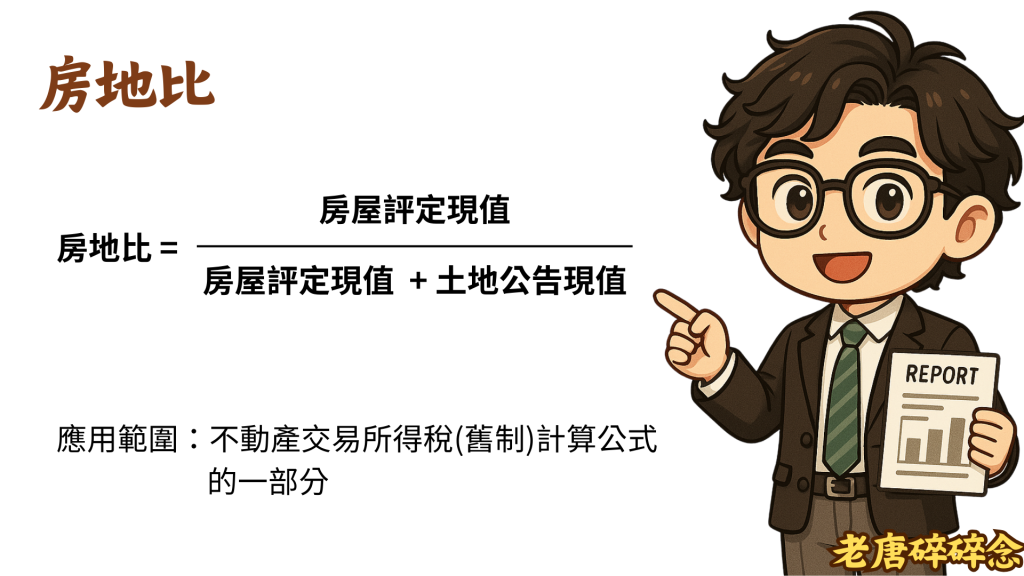

不動產交易所得稅(舊制)

利得 = 賣價 – 售屋成本(代書費、仲介費等等…) – 房屋評定現值 – 土地公告現值 X 房地比

算出來的數字會在賣掉房子後的隔年五月申報所得稅時併入所得去課稅。

房地合一稅(新制)

利得 = 賣價 – 售屋成本(代書費、仲介費等等…) – 房屋評定現值 – 土地公告現值 – 土地漲價總數額(賣掉時的土地公告現值 – 繼承時的土地公告現值)

算出來的數字於房子過戶給買方後的30天內去國稅局申報並依照持有時間去繳稅。

當然持有時間是可以跟上一代的持有時間一起計算的。

有人會問,那如果是繼承後又繼承該怎麼算?

舉個例子:

爺爺於104年5月1日取得一個房子,它在106年5月1號時繼承給爸爸,而爸爸之後又在108年5月1號繼承給兒子。那新舊制跟稅率怎麼算?

加上台財稅字第11204619060號令的解釋

爸爸於107年5月2日賣掉的話:上一手是在104年12月31日以前取得,算是舊制,持有期間為104/5/1~107/5/2為3年。

兒子於109年5月2日賣掉的話:上一手是在105年1月1日以後取得,算是新制。持有期間為104/5/1~109/5/2為5年。

當然舊制持有時間沒差別,影響到的只有新制,而如果兒子又繼承給孫子的話一樣是新制,就是持有時間會再累加上去。

兒子於109年5月2日賣掉的話:上一手是在105年1月1日以後取得,算是新制。持有期間為104/5/1~109/5/2為5年。

當然舊制持有時間沒差別,影響到的只有新制,而如果兒子又繼承給孫子的話一樣是新制,就是持有時間會再累加上去。

________________________________________

參考資料

📌 我自己 成交百次,流程百跑不厭其煩

📌 圖片與修飾:ChatGPT

📢 歡迎指正,如需轉載或參考,請標明文章出自信義房屋唐義雄!